【FPが解説】投資、資産運用の初心者必見!1から始める不労所得の作り方と注意点

※投資には元本割れのリスクがあります。

本記事は特定の投資商品を推奨するものではありません。

今日わかる金融関連単語一覧

- リスク

- 投資信託

- 元本

- 元本保証

- 不労所得

- 複利

- ドルコスト平均法

こんにちは!

「投資って怖そう」「損しそう」「お金に余裕がある人だけのもの」

そんなイメージを持っていませんか?

かつて私も同じことを思っていて踏み出すことができませんでした。

特にパソコンに張り付いて画面とにらめっこするというイメージを持っていた私にとって知識もないしできなないだろうなと勝手に思い込んでいました。

実は、投資・資産運用は特別な人のためのものではありません。

年収が高くなくても、毎月数千円からでも、正しい考え方を知っていれば誰でも始められます。

このブログではこれまで、

・家計管理

・貯金の増やし方

についてお伝えしてきましたが、貯めるだけではお金は大きく増えにくいのも事実です。

そこで次のステップとして大切になるのが、

**「お金にも働いてもらう=投資・資産運用」**という考え方です。

この記事では、

- 投資ってそもそも何?

- 初心者は何から始めればいい?

- 失敗しにくい考え方は?

といった疑問を、専門用語をできるだけ使わずに、FP2級の視点から分かりやすく解説していきます。

「投資は初めて」「まだ何もしていない」

そんな方でも、読み終わる頃には“最初の一歩”が見える内容になっていますので、ぜひ最後まで読んでみてください。

※本記事は投資助言を目的としたものではありません。

投資には元本割れのリスクがあります。

最終的な判断はご自身の責任で行ってください。

今日の授業のまとめ

- お金の詐欺に引っかからないためにお金の勉強は少しずつやろう!

- リスクとは利益や損失の不確実性のこと

- 絶対に儲かる金融商品なんてものはない!

- 不労所得なら投資信託がおススメ!

- 年齢に合わせて投資商品を変更しよう!

- 投資は余裕資金で行おう

目次

- 詐欺師の謳い文句3選

- リスクとは

- 不労所得のおススメ

- 投資信託とは

- 元本とは

- 投資信託は長期運用しよう

- ドル・コスト平均法で定期購入しよう

- 投資信託の注意点

詐欺師の謳い文句3選

まず不労所得が欲しい人に注意してもらいたいのが不労所得を作りたい人を狙った詐欺なんだ

不労所得を作りたい人は楽してお金を得たいという考えが根幹にあるから甘い言葉に乗ってしまいやすいんだ。

まずはどんな言葉で騙しに来るかを教えるね!

1.リスクなしでお金を増やすことができるよ!

この言葉はよく使われているんだけどまずリスクって言葉を聞いて意味を危険性と思った人は注意が必要だよ

えー違うの?リスクがなくお金が増えるなんていいと思ったんだけどな

あーー💦危ないよ

リスクとは

まず投資の世界でリスクというのは不確実性のことを言うんだ!

不確実性?

不確実性をわかりやすく言うと利益や損失がどの程度発生するかわからない不確実な状態のことを言うんだ!

リスクがないということは利益もないと言っていることと同じ意味になるから「リスクなしでお金を増やせる!」というのは矛盾が生じているし、これを言っている人はお金の知識を持っていない残念な人の可能性が高いよ

そんな人の勧める投資商品は絶対に買っちゃダメなんだ!

これをやれば絶対に儲かる!

これも怪しい誘い文句の一つだね

絶対に儲かる商材というものはきっとないんじゃないかな

少なくとも僕が見てきた不労所得の中にはなかったし、知らない人が勧めてくるこの手のたぐいのものは詐欺と言っていいと思うんだ

絶対に儲かるならその不労所得を紹介してやってもらえるかわからない営業をかけるよりもその絶対に儲かる不労所得を大きくしていった方が賢いと思うんだよね!

スマホで5分で3万円稼げますよ!

これもそうだよね(笑)

一人でやっていてくださいって話、こんなうたい文句に騙されないように注意してね

不労所得のおススメ

じゃあ不労所得を得るために初心者が行うべきなのは何かというと「投資信託」なんだ!

自分が働くことなくお金に働いてもらうって感じだね!

そもそも投資信託ってなに?という人もいると思うからその説明からするね!

投資信託とは

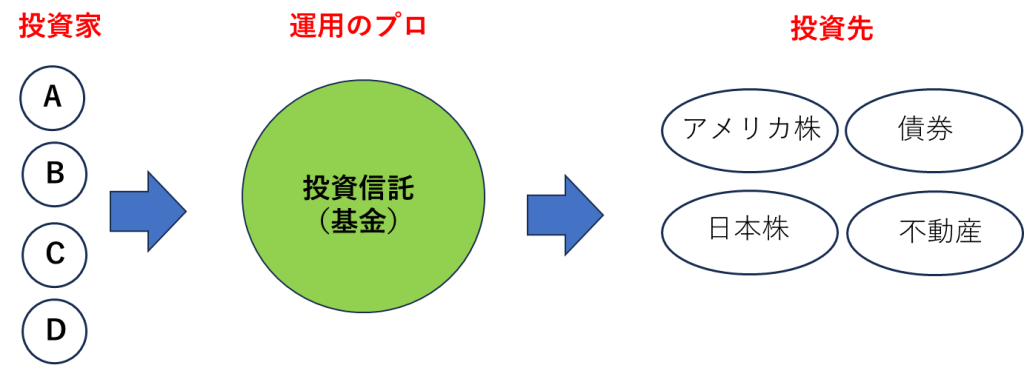

投資信託っていうのは投資家から資金を集めて一つの基金を作り、この基金を運用のプロが株式や不動産などに分散投資してそこで得た利益を投資家に分配する金融商品なんだ!

ちなみに投資信託は元本の保証はないよ

元本とは

元本っていうのは投資したお金で収益を生み出すための元のお金のことだね

関連して元本保証というのは、投資期間を通じて投資したお金が減らないことを保証するよ!というものだよ

例えば10000円投資したら10000円は必ず保証しますよということだね

ただここで知っておいてほしいのはリスクが小さい商品は・・そうリターンも小さくなる傾向があるからね

投資信託は長期運用しよう

投資信託で不労所得を考えたとき長期で保有することをおススメするよ!

次の3つのメリットを確認してね!

- 複利の効果が大きくなる

- 運用リスクが低減する

- コスト負担が軽くなる

複利の効果が大きくなる

まず複利について説明するね

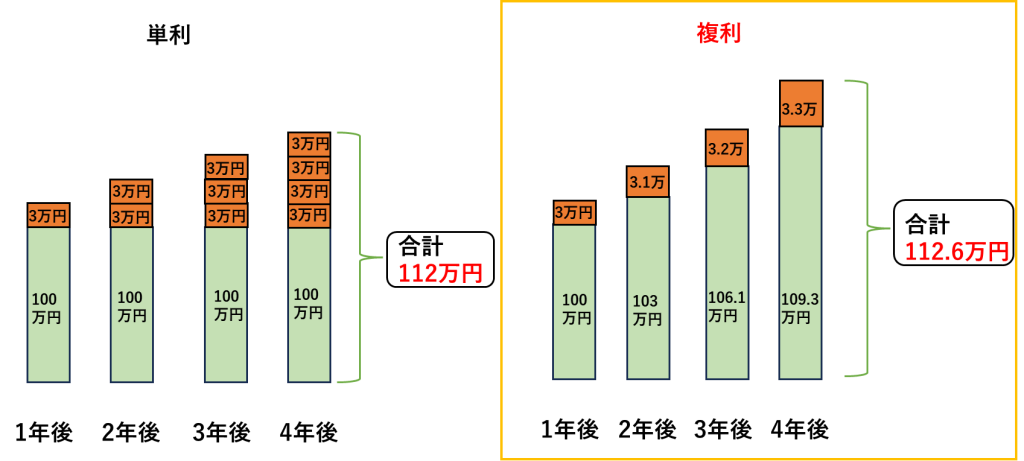

複利というのは運用で得た利益を元本にプラスして再投資し、その合計金額をもとに利益を得る方法のことなんだ!

長期で投資を続けていると途中で発生する分配金などを再投資する機会が増えてより多くのリターンを期待することができるからおススメなんだ

例えば元本100万円で利回り(年利)3%で運用した時の単利と複利な場合を下図に示しておくね!

利回りというのは一定期間で得られる利益がどれくらいなのかを表すものだよ!

100万円の元本で利回り3%の場合でもたった4年間で6000円の違いが出てくるんだ

お金がどんどんお金を生んでいくんだね!

運用リスクが低減する

短期で投資をすると一時的な要因で大きな価格変動が起こったりしてしまうことがあるんだけど、長期間で投資をすることで変動リスクを小さくすることができるんだ

コストの負担を軽くできる

投資信託は購入手数料がかかってくるんだけど2%分支払うとして1年で運用をやめたら年間で2%のマイナスになるよね

でも10年間運用していたら10年で2%だから1年あたり0.2%になるんだ保有期間が長いと1年あたりの負担が小さくなるのがわかるよね!

ドル・コスト平均法で定期購入しよう!

ドル・コスト平均法ってなんだ?と思った人たくさんいるよね!

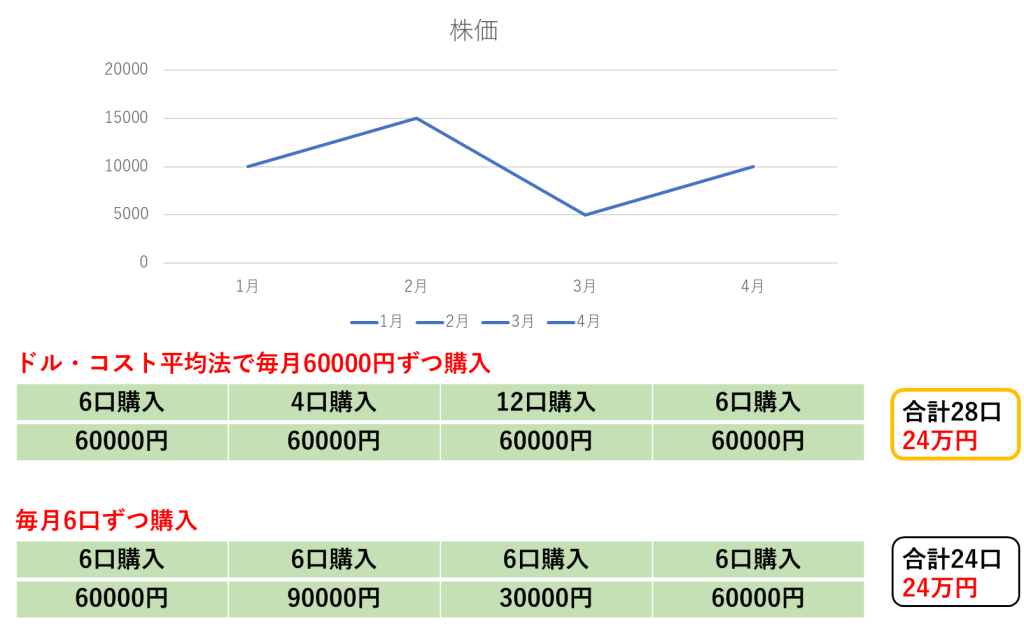

ドル・コスト平均法というのは価格が変動する株などの商品を金額を決めて、定期的に購入する方法のことだよ

投資金額が常に一定だから株の価格の低いときは購入量が多くなって、価格が高い時には購入量が少なくなるんだよ

この買い方をすると平均購入単価を抑えることができるんだ

使った額は同じなのにドル・コスト平均法で買うと4口も多く買えているから平均購入単価を安く抑えられているのがわかるね

投資信託の注意点

最後に投資信託の注意点を説明するね

投資信託は余剰資金で行おう

まず投資信託だけではなくて投資全般に言えることなんだけど生活費では絶対に行わないようにしてね

これは換金性の問題やリスクの話にもつながるんだけど生活費で投資をしていた場合、すぐに現金が必要となった場合に投資信託で運用しているとすぐに用意ができなくなってしまったり、やむ負えず投資信託をやめて売却するとなった時に元本割れを起こしてしまっている可能性があるんだ

せっかく投資で不労所得を目指しているのにお金を減らすようなことになってしまっては意味がないからね

生活費では使わない余ったお金で投資を行えばすぐに運用をやめなければならなくなることもないし、自分の好きなタイミングでやめることができるから資産を自分が原因で減らさなくて済むよ

年齢によって投資商品を変えよう

年齢によって投資商品を変えるとはどういうことかというと一般的に年齢が上になるにつれて攻めた投資よりも守りの投資をすべきなんだ

要は若いうちはリスクの高いものを組みこんでもいいけど、年齢が上がったらリスクの低いものを選んでいきましょうということ

なぜかというと若いうちはリスクが高い投資を行っていても長期運用していれば時間が解決してくれたり、まだまだ働くことができるから取り返すことができるんだけど、年齢が上になるとそういうわけにもいかなくなるよね

ライフステージにあった投資ができるようにこれからも教室では情報を発信していくね!

ホームルーム

不労所得をはじめるにあたっての基礎知識を共有させてもらったよ!

今後は年齢別に組み込んだ方がよい投資商品を紹介していくね!

今日の授業はこれまで!

※投資判断はご自身のリスク許容度や生活状況を踏まえて行ってください。

“【FPが解説】投資、資産運用の初心者必見!1から始める不労所得の作り方と注意点” に対して4件のコメントがあります。